- · 低温与超导版面费是多少[10/07]

- · 《低温与超导》投稿方式[10/07]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

低温奶为何这么贵?(2)

作者:网站采编关键词:

摘要:简爱、乐纯、卡士、北海牧场、吾岛等新锐酸奶品牌一度占据着商超、便利店等线下渠道中低温酸奶区的核心位置,可消费者对这类品牌第一印象多半是“

简爱、乐纯、卡士、北海牧场、吾岛等新锐酸奶品牌一度占据着商超、便利店等线下渠道中低温酸奶区的核心位置,可消费者对这类品牌第一印象多半是“贵”。

“不贵就不配叫新消费”的品牌规律同样体现在高端酸奶领域。

笔者以“低温酸奶”为关键词在淘宝平台上查询发现,君乐宝简醇0蔗糖低温酸奶产品价格约为2元/100g,简爱裸酸奶约为2.2元/100g,卡士“餐后一小时”益生菌酸奶约为6元/100g,伊利畅轻酸奶约为2.8元/100g,新疆天润低温酸奶组合约为2.5元/100g。

显然,卡士的价格相比其他品牌同类型产品是很高的,而旗舰店中动辄百元左右的产品价格也确实给人留下了“高端”印象,而卡士甚至曾以“酸奶中的爱马仕”自居。

爱马仕除了价高外,还有百年品牌积淀和质量保证,反观卡士等一众搭上消费升级快车的“高端”新兴品牌,褪去“价高”外衣,似乎只剩下“裸泳”的真相。

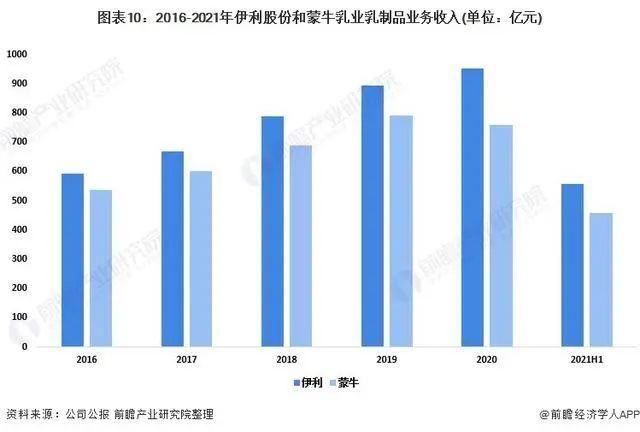

以乳品“双雄”蒙牛、伊利的核心竞争力为参照系,缺奶源、缺菌株、缺市场教育成为了三大拦路虎。

蒙牛、伊利除了规模化牧场占比均超过40%外,日消化生牛乳可达三四百吨,在日消化100多吨(极限)的区域性龙头乳企面前,属于绝对的强者。基于资金流转、市场规模等因素,大多数小规模的牧场或者奶户也都更愿意与乳业巨头做生意。

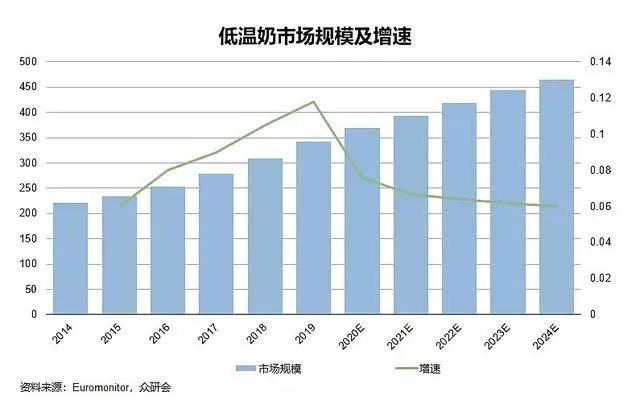

图源 / 前瞻产业研究院

首先,在奶源上的强势地位让乳品“双雄”强者恒强,而广东卡士等南方乳业品牌却不得不为购奶发愁,尤其“北奶南供”的运费就让这些品牌在价格上处于被动地位。

其次,技术上的短板总能用“拿来主义”搞定。

菌种被誉为酸奶行业的“芯片”,现阶段,国内仍缺少具有自主知识产权的菌株。

对于更看重市场占有率的乳品“双雄”来说,菌种的研发并非迫在眉睫。但对于想要在低温酸奶这一细分赛道占据一席之地的各类新兴品牌来说,研发上的不投入、少投入,直接造成了“中资壳,外资芯”的尴尬局面。

进口牛、进口饲料、进口设备……除了中国品牌外,产业核心仍受制于外资,那么低温酸奶价格降不下来就不足为奇了。

再者,这届新消费品牌最擅营销,雇人排队、限量发售、概念炒作等营销大法层出不穷,成本劣势、技术短保都凭借着高调营销被美化为“高端”的代名词。

要知道,羊毛出在羊身上。为高端买单的,还是蒙在鼓里的消费者。卡士酸奶的“塌房”恰恰印证了消费者长久以来的疑惑,高端产品不“高端”,买的都是智商税。

03? 回归本质“中国奶”如何才能物美价廉?乳品是一种营养丰富而全面的理想食品,在众多西方国家的膳食结构中占有十分重要的地位。国际上通常把乳品消费作为衡量一个国家人民生活水平高低的主要指标。

《OECD-FAO 农业展望报告( 2019—2028) 》显示,预计未来10年全球人均新鲜乳制品消费量年均增量将达1.0%,中国人均乳制品消费量显著低于世界平均水平(仅为世界先进水平的1/3),预计未来也将会发生显著性增长。

随着居民收入水平不断提升、城镇化进程持续推进,以及人口数量和结构进一步变化,中国乳业呈现出巨大的市场需求和发展潜力。

在乳品“双雄”之后,紧随其后的是光明乳业、君乐宝、新乳业和其他中小型乳企、地方或区域性乳业。其中,价格是影响乳品消费增长的重要因素,而中低收入群体是乳品消费增长的重要驱动力。

因此,物美价廉才是“中国奶”回归本质的发展方向。

卡士酸奶创始人王维嘉曾说过这样一段话:“没有工厂、没有工艺创新、没有质量控制,只看配方,不叫好酸奶。专业的供应链非常重要,区域性乳企要走向全国,必须要打造专业供应链,即优质可控的奶源、自有智能化工厂、领先的科研实力、数智化冷链物流。”

市场上有一半以上的乳制品都属于冷链产品,一杯好酸奶的关键体现在奶源、技术、物流环环相扣下的高标准,而自建工厂、配套奶源、培育渠道均需要时间和金钱。

数据显示,2008年到2020年间,中国奶类消费从3000万吨增长到5000多万吨。但在这2000万吨的增量中,中国生鲜乳原料的产品仅增加300万吨,更多份额来自国外的产品供应。2020年,中国奶源自给率为66%。

文章来源:《低温与超导》 网址: http://www.dwycdzz.cn/zonghexinwen/2022/0414/772.html